Kredyt hipoteczny, kojarzony głównie z zakupem własnego kąta, oferuje znacznie szersze możliwości finansowania niż tylko nabycie nieruchomości mieszkalnej. Jest to długoterminowy produkt bankowy, zabezpieczony hipoteką na nieruchomości, co pozwala na uzyskanie relatywnie niskiego oprocentowania i długiego okresu spłaty. Pozwala to na realizację wielu celów, które wymagają zgromadzenia znacznych środków finansowych. Zrozumienie pełnego spektrum zastosowań kredytu hipotecznego jest kluczowe dla podjęcia świadomej decyzji finansowej, która będzie najlepiej odpowiadać indywidualnym potrzebom i aspiracjom.

Wiele osób decyduje się na kredyt hipoteczny, myśląc od razu o kupnie mieszkania lub domu. Jest to oczywiście najbardziej popularne zastosowanie, jednak możliwości są znacznie szersze. Banki udzielają tego typu finansowania na różnorodne cele, pod warunkiem odpowiedniego zabezpieczenia. Decydując się na kredyt hipoteczny, warto zastanowić się nad tym, jakie inne inwestycje lub potrzeby możemy dzięki niemu zrealizować. Zastosowanie kredytu hipotecznego może być strategicznym posunięciem w planowaniu długoterminowych celów życiowych, od inwestycji po remonty czy nawet rozwój osobisty.

Sama konstrukcja kredytu hipotecznego, oparta na zabezpieczeniu hipotecznym, sprawia, że jest on atrakcyjny dla banków, co przekłada się na korzystniejsze warunki dla kredytobiorcy w porównaniu do innych form finansowania. Długi okres kredytowania oraz niższe ryzyko dla banku pozwalają na zaoferowanie konkurencyjnych stóp procentowych i elastycznych harmonogramów spłaty. Dlatego też, zanim podejmiemy decyzję o zaciągnięciu zobowiązania, warto dokładnie przeanalizować, na co jeszcze możemy przeznaczyć środki z kredytu hipotecznego, aby maksymalnie wykorzystać jego potencjał.

Na co przeznaczyć kredyt hipoteczny z myślą o inwestycji

Inwestowanie w nieruchomości to jedna z najpopularniejszych i najbezpieczniejszych form lokowania kapitału, a kredyt hipoteczny stanowi doskonałe narzędzie do jej sfinansowania. Zakup nieruchomości pod wynajem, zarówno mieszkania, jak i lokalu użytkowego, może generować stały dochód pasywny, który z czasem pokryje raty kredytu i przyniesie zysk. Analiza rynku nieruchomości oraz potencjalnej stopy zwrotu jest kluczowa przed podjęciem takiej decyzji. Warto rozważyć lokalizację, stan techniczny nieruchomości oraz przewidywany popyt na wynajem.

Poza zakupem nieruchomości na wynajem, kredyt hipoteczny może być wykorzystany do finansowania zakupu działki budowlanej. Po uzyskaniu pozwoleń i rozpoczęciu budowy, można ją następnie sprzedać z zyskiem lub wybudować własny dom. Innym pomysłem jest inwestycja w nieruchomości gruntowe, które mogą zyskać na wartości w perspektywie długoterminowej, zwłaszcza w rozwijających się regionach. Analiza potencjalnego wzrostu wartości gruntu oraz jego przeznaczenia jest tutaj kluczowa.

Kredyt hipoteczny daje również możliwość zainwestowania w nieruchomości komercyjne, takie jak lokale usługowe czy magazyny. Tego typu inwestycje mogą być bardziej ryzykowne, ale potencjalnie bardziej dochodowe. Kluczowe jest tutaj zrozumienie specyfiki rynku komercyjnego, popytu na określone typy powierzchni oraz zdolności najemców do terminowego regulowania czynszu. Banki często wymagają dokładnego biznesplanu w przypadku finansowania takich inwestycji, aby ocenić ryzyko.

Co więcej, środki z kredytu hipotecznego można przeznaczyć na zakup lub budowę nieruchomości rekreacyjnych, np. domku letniskowego czy apartamentu w atrakcyjnej turystycznie lokalizacji. Taka nieruchomość może być wykorzystywana na własne potrzeby, ale również wynajmowana turystom, generując dodatkowy dochód. Analiza sezonowości, konkurencji oraz potencjalnych kosztów utrzymania jest niezbędna do oszacowania opłacalności takiej inwestycji.

Należy pamiętać, że każda inwestycja wiąże się z ryzykiem. Zanim podejmiemy decyzję o przeznaczeniu kredytu hipotecznego na cele inwestycyjne, konieczne jest dokładne zbadanie rynku, potencjalnych zwrotów, kosztów oraz ryzyka utraty kapitału. Konsultacja z doradcą finansowym i rynkowym może być nieoceniona w procesie podejmowania decyzji.

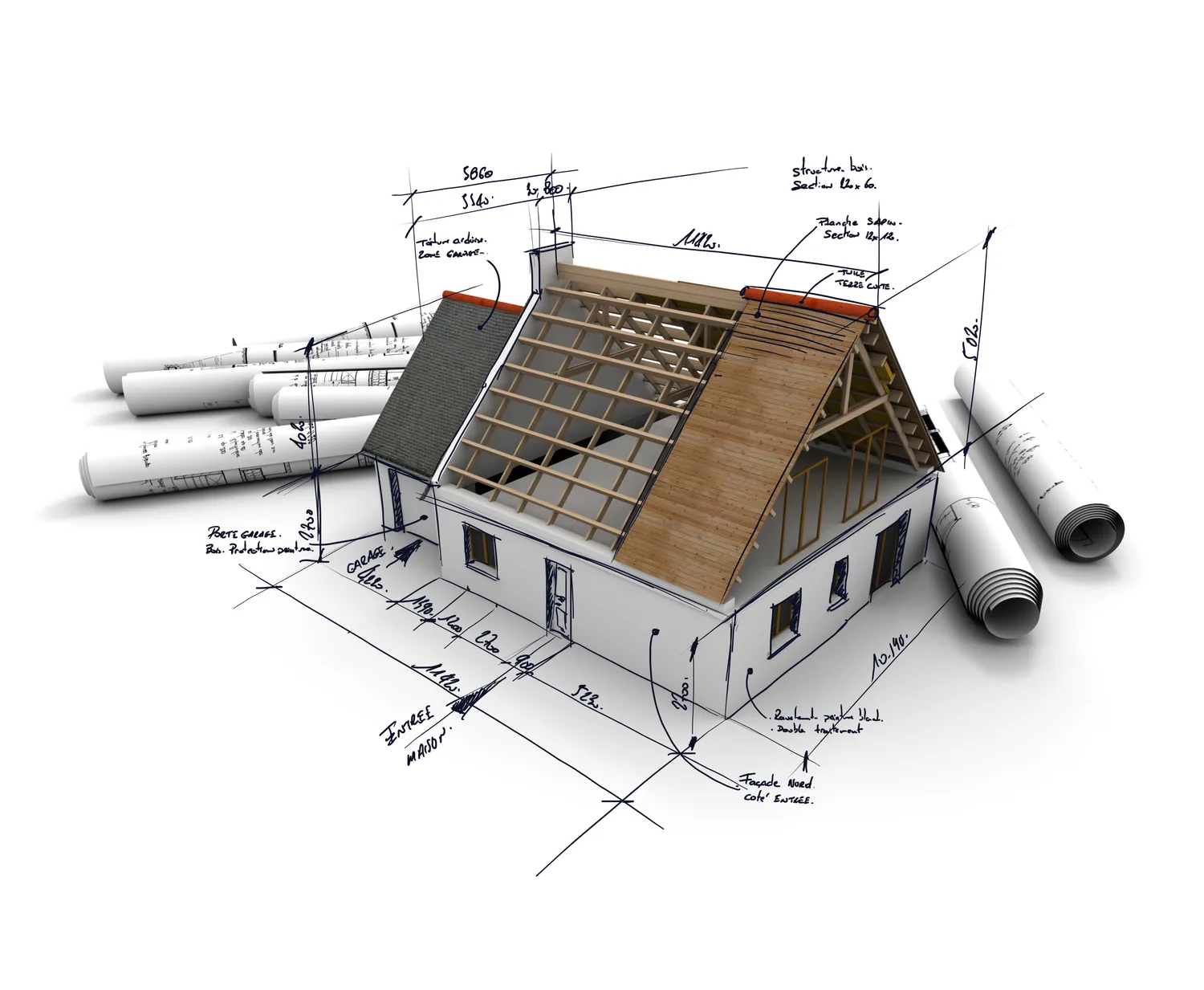

Na co kredyt hipoteczny pozwala przy modernizacji domu

Główne cele remontowe, na które można przeznaczyć kredyt hipoteczny, obejmują szeroki zakres prac. Może to być termomodernizacja budynku, polegająca na dociepleniu ścian, wymianie okien i drzwi, co znacząco obniży rachunki za ogrzewanie. Jest to inwestycja, która zwraca się w dłuższej perspektywie, poprawiając jednocześnie komfort cieplny w domu. Analiza kosztów docieplenia i potencjalnych oszczędności energetycznych jest kluczowa.

Kredyt hipoteczny może być również przeznaczony na generalny remont wnętrz, obejmujący wymianę instalacji elektrycznej i wodno-kanalizacyjnej, remont łazienki, kuchni, a także malowanie i odświeżanie pomieszczeń. Nowoczesne instalacje zapewniają bezpieczeństwo i funkcjonalność, a odnowione wnętrza podnoszą standard życia i estetykę domu. Warto przygotować szczegółowy kosztorys prac, aby dokładnie określić potrzebną kwotę.

Innym ważnym zastosowaniem jest przebudowa lub rozbudowa domu. Jeśli potrzebujemy dodatkowej przestrzeni, możemy zdecydować się na dobudowanie pokoju, garażu, czy zaadaptowanie poddasza na cele mieszkalne. Kredyt hipoteczny umożliwia sfinansowanie takich przedsięwzięć, które znacząco zwiększają funkcjonalność i wartość nieruchomości. Konieczne jest uzyskanie odpowiednich pozwoleń budowlanych przed rozpoczęciem prac.

Dodatkowo, środki z kredytu hipotecznego można przeznaczyć na montaż nowoczesnych systemów grzewczych, takich jak pompy ciepła czy panele fotowoltaiczne. Inwestycje te nie tylko obniżają koszty energii, ale również przyczyniają się do ochrony środowiska. Wiele krajów oferuje również dotacje do takich inwestycji, co może dodatkowo obniżyć całkowity koszt.

Przed złożeniem wniosku o kredyt hipoteczny na remont, warto dokładnie zaplanować zakres prac, zebrać oferty od wykonawców i przygotować szczegółowy harmonogram. Pozwoli to na precyzyjne określenie potrzebnej kwoty i uniknięcie nieprzewidzianych wydatków. Banki często wymagają przedstawienia kosztorysu i projektu remontu.

Na co kredyt hipoteczny pozwoli w kontekście spłaty innych zobowiązań

Konsolidacja zadłużenia przy użyciu kredytu hipotecznego to strategiczne rozwiązanie, które pozwala na uporządkowanie finansów i potencjalne obniżenie miesięcznych kosztów obsługi długu. Zamiast spłacać kilka różnych kredytów i pożyczek z wysokim oprocentowaniem, można połączyć je w jedno zobowiązanie hipoteczne. Jest to szczególnie korzystne, gdy posiadamy kilka drogich kredytów gotówkowych lub karty kredytowe z wysokimi odsetkami.

Główną zaletą konsolidacji jest zazwyczaj niższe oprocentowanie kredytu hipotecznego w porównaniu do oprocentowania innych zobowiązań. Oznacza to, że całkowity koszt obsługi długu może być niższy, a miesięczna rata może być bardziej przystępna. Długi okres kredytowania również pomaga rozłożyć obciążenie finansowe na dłuższy czas, co może przynieść ulgę w budżecie domowym.

Proces konsolidacji polega na zaciągnięciu nowego kredytu hipotecznego, którego celem jest spłacenie wszystkich dotychczasowych zobowiązań. Bank udzielający kredytu hipotecznego przekazuje środki bezpośrednio wierzycielom lub na konto kredytobiorcy, który następnie dokonuje spłaty. Nieruchomość kredytobiorcy staje się zabezpieczeniem dla banku.

Warto jednak pamiętać, że konsolidacja zadłużenia przy użyciu kredytu hipotecznego wiąże się z przeniesieniem długu na zabezpieczenie hipoteczne. Oznacza to, że w przypadku problemów ze spłatą, bank może dochodzić swoich praw z nieruchomości. Dlatego też, decyzja o konsolidacji powinna być poprzedzona dokładną analizą własnej sytuacji finansowej i zdolności do regularnej spłaty rat.

Kolejnym aspektem, który warto rozważyć, jest możliwość uzyskania dodatkowych środków w ramach kredytu konsolidacyjnego. Jeśli kwota potrzebna na spłatę istniejących zobowiązań jest niższa niż maksymalna kwota kredytu hipotecznego, można wnioskować o dodatkową gotówkę na inne cele, np. remont czy inwestycję. Należy jednak pamiętać o odpowiedzialnym zarządzaniu dodatkowymi środkami i unikaniu nadmiernego zadłużania się.

Przed podjęciem decyzji o konsolidacji, należy dokładnie porównać oferty różnych banków, zwrócić uwagę na oprocentowanie, prowizje, opłaty dodatkowe oraz warunki ubezpieczenia. Doradca finansowy może pomóc w wyborze najkorzystniejszej opcji i przeprowadzić przez cały proces.

Na co kredyt hipoteczny może być przeznaczony dla rozwoju rodzinnego

Kredyt hipoteczny to nie tylko narzędzie do zakupu nieruchomości, ale również wsparcie dla rozwoju rodziny w wielu aspektach. Pozwala na zapewnienie lepszych warunków życia, edukacji dzieci czy realizację marzeń, które wymagają znacznych nakładów finansowych. Zrozumienie, jak można wykorzystać ten produkt do budowania stabilnej przyszłości dla rodziny, jest kluczowe.

Jednym z podstawowych zastosowań jest zakup większego mieszkania lub domu, który lepiej odpowiada potrzebom rosnącej rodziny. Więcej przestrzeni oznacza większy komfort, możliwość wydzielenia oddzielnych pokoi dla dzieci, a także miejsce na wspólne spędzanie czasu. Jest to inwestycja w jakość życia całej rodziny na lata.

Kredyt hipoteczny może być również przeznaczony na sfinansowanie edukacji dzieci. Choć nie jest to typowe zastosowanie, środki uzyskane z kredytu mogą posłużyć na opłacenie czesnego w prywatnych szkołach, studiów na renomowanych uczelniach, kursów językowych czy specjalistycznych szkoleń. Zapewnienie dzieciom najlepszego startu w dorosłość jest dla wielu rodziców priorytetem.

Innym ważnym aspektem jest możliwość sfinansowania zakupu samochodu, który jest niezbędny dla wielu rodzin, zwłaszcza mieszkających poza dużymi aglomeracjami. Lepszy środek transportu ułatwia codzienne funkcjonowanie, dojazdy do pracy, szkoły czy na zajęcia dodatkowe.

Kredyt hipoteczny może również pomóc w realizacji marzeń, które dotyczą całej rodziny. Może to być zakup działki rekreacyjnej, budowa domu letniskowego, czy nawet sfinansowanie podróży życia, która stanie się niezapomnianym wspomnieniem dla wszystkich. Takie inwestycje w doświadczenia budują więzi rodzinne i wzbogacają życie.

Należy pamiętać, że zaciągnięcie kredytu hipotecznego to poważne zobowiązanie. Przed podjęciem decyzji, warto dokładnie przeanalizować swoją sytuację finansową, możliwości spłaty rat oraz długoterminowe potrzeby rodziny. Konsultacja z doradcą finansowym może pomóc w wyborze optymalnego rozwiązania i ocenie ryzyka.

Na co kredyt hipoteczny może być przeznaczony w kontekście OCP przewoźnika

Choć na pierwszy rzut oka może się to wydawać nietypowe, kredyt hipoteczny może pośrednio wesprzeć działalność OCP przewoźnika. OCP, czyli Odpowiedzialność Cywilna Przewoźnika, to obowiązkowe ubezpieczenie dla firm transportowych, które chroni przed roszczeniami odszkodowawczymi związanymi z przewożonym ładunkiem. Wysokość składki ubezpieczeniowej może być znacząca, zwłaszcza dla większych flot pojazdów.

Kredyt hipoteczny może być wykorzystany do sfinansowania zakupu lub modernizacji infrastruktury niezbędnej dla działalności przewoźnika. Może to obejmować zakup placu manewrowego, magazynu, warsztatu naprawczego czy nawet budowę nowej siedziby firmy. Lepsza infrastruktura może przyczynić się do zwiększenia efektywności operacyjnej i obniżenia kosztów.

Środki z kredytu hipotecznego mogą również posłużyć do zakupu nowych pojazdów, które są kluczowe dla rozwoju floty transportowej. Nowoczesne i ekologiczne samochody ciężarowe mogą nie tylko obniżyć koszty paliwa i eksploatacji, ale również spełniać coraz bardziej restrykcyjne normy emisji spalin, co jest ważne dla utrzymania konkurencyjności na rynku.

Warto również rozważyć, że kredyt hipoteczny może pomóc w pokryciu kosztów związanych z uzyskaniem i utrzymaniem polis ubezpieczeniowych, w tym OCP przewoźnika. Choć nie jest to bezpośrednie finansowanie składki, uzyskanie większej płynności finansowej dzięki kredytowi hipotecznemu może ułatwić terminowe regulowanie wszystkich zobowiązań firmy, w tym ubezpieczeń.

Dodatkowo, kredyt hipoteczny może zostać przeznaczony na inwestycje w nowoczesne technologie, które usprawniają zarządzanie flotą i logistyką. Może to być zakup oprogramowania do zarządzania transportem, systemów śledzenia GPS, czy rozwiązań optymalizujących trasy. Takie inwestycje mogą przynieść długoterminowe oszczędności i zwiększyć efektywność działania firmy.

Decyzja o zaciągnięciu kredytu hipotecznego na cele związane z działalnością OCP przewoźnika powinna być poprzedzona dokładną analizą potrzeb firmy, jej kondycji finansowej oraz potencjalnych korzyści wynikających z inwestycji. Warto skonsultować się z doradcą finansowym specjalizującym się w finansowaniu przedsiębiorstw.